Performances 2024

Les Eurobonds africains ont connu une très bonne année 2024, surperformant la totalité des

principaux indices obligataires.

L’indice de référence JPM EMBI Africa finit l’année en hausse de +12.5 % (en USD), presque 2

fois la performance de l’indice émergent global JPM EMBI GD, en hausse de 6.5% sur l’année. Le fonds Qantara African Sovereign Bonds (ASB) fête sa première bougie avec une hausse de +11.9% (part USD) sur l’année, performance obtenue avec un portefeuille plus diversifié, plus défensif, ayant une notation moyenne supérieure à celle de son indice (BB- en linéaire). Qantara ASB fait partie des 4% meilleurs fonds au monde en termes de performance de la catégorie « Emerging Fixed income » (source: Bloomberg).

Cette bonne performance de la classe d’actifs a été portée par:

Une détente des conditions financières mondiales dans la première partie de l’année, particulièrement aux USA qui a permis la réouverture du marché primaire et une amélioration de la qualité de crédit des émetteurs.

Un environnement macroéconomique global qui s’est avéré résilient.

La désinflation globale alimentant le cycle actuel de baisse des taux d’intérêt.

Des évènements idiosyncratiques dans les 3 plus larges économies du continent (bail-out en Egypte, réformes importantes au Nigéria qui ont amélioré la balance des paiements et l’avènement d’un gouvernement d’union nationale en Afrique du Sud qui a créé un vent d’optimisme sur le pays) qui ont entrainé une compression des primes de risque.

Des processus de restructuration des eurobonds finalisés en Zambie et au Ghana.

Si le portage a été le principal moteur de performance de la classe d’actifs, la compression des primes de risque (spreads de crédit) a également joué un rôle significatif (principalement celle de l’Egypte qui se resserre de 372 bps et du Ghana à la suite de la restructuration de ses eurobonds) , compensant les hausses des taux longs US (+71 bps pour le taux 10 ans sur l’année) et du dollar.

Notre univers d’investissement (émetteurs en devises internationales) a également mieux résisté à la baisse des devises émergentes face au dollar (US Fed Trade Weighted Nominal Emerging Index + 9.3% sur l’année) survenue dans la dernière partie de l’année.

Analyse Top Down

Désinflation, détente des conditions financières globales et renforcement du profil de crédit

La désinflation globale a permis à plusieurs pays d’entamer des cycles de baisses des taux

dans les pays développés et dans beaucoup de pays africains. La courbe US, qui est la

courbe de référence pour notre gisement, s’est pentifiée avec des taux 10 ans très volatiles

qui finissent l’année 100 bps au dessus des anticipations de début d’année et 71 bps au

dessus des niveaux de début d’année.

En dépit d’un durcissement au cours des 2 derniers mois de l’année avec une remontée

conjuguée des taux longs et du dollar, la détente des conditions financières tout au long de

l’année a permis la réouverture du marché primaire et le refinancement de plusieurs

émetteurs (Kenya, Sénégal, Cameroun, Nigéria, Angola).

Les émetteurs du gisement affichent un profil de crédit en moyenne plus solide qu’en

début d’année. La notation globale du gisement s’est améliorée: 7 émetteurs souverains et

1 supranational ont vu leur notation de crédit s’améliorer tandis que 4 émetteurs

souverains et 1 supranational voyaient leur note abaissée par les agences de rating.

L’indice EMBI Afrique et le fonds Qantara ASB ont évolué toute l’année en territoire positif.

Avec la remontée des taux de ces dernières années, les produits de crédit ont dorénavant

une composante «taux» significative. Les effets combinés des composantes taux et spreads

des obligations ont atténué la volatilité sur la classe d’actifs:

La hausse des taux du 1er tiers de l’année a été compensée par la forte baisse des spreads émetteurs.

Des craintes de récession aux US ont ensuite fait baisser fortement les taux longs mais avec une relative stabilité des spreads.

Dans le dernier trimestre, les incertitudes sur l’impact de la future politique de D.Trump sur l’économie mondiale ont fait remonter les taux US et le dollar, et ont engendré une baisse des monnaies émergentes. Le mouvement a été soutenu par la bonne tenue de la croissance américaine avec un marché du travail qui résiste, ce qui a amené la Fed à ajuster ses projections de baisse des taux pour l’année prochaine. Les spreads de nos émetteurs ont affiché une belle résilience au cours de cette même période si on exclut la baisse « technique » liée à la restructuration des eurobonds ghanéens.

Analyse Bottom-Up

Les spreads finissent l’année sur des niveaux historiquement bas (vus avant la crise du Covid) cohérents avec le contexte macro de 2024 et les fondamentaux des émetteurs. Le niveau moyen des spreads cache une importante dispersion: Seuls l’Egypte, le Bénin et le Rwanda ont vu leur prime de risque baisser significativement. En revanche les primes de risque du Sénégal, du Gabon et du Mozambique ont subi des écartements majeurs.

Egypte

Au mois de février, un apport important de liquidités venant d’un consortium des E.A.U et de bailleurs multilatéraux pour un montant total de 57 Mds $ soit 15% du PIB a engendré une forte détente des spreads. En contrepartie, le pays a procédé à une forte dévaluation de sa monnaie et s’est engagé à aller vers un système flottant. Une monnaie qui n’est plus surévaluée, des promesses de réformes économiques et des perspectives de taux réels positifs ont de nouveau attiré des flux de portefeuille.

Nigéria

Le pays a engagé des réformes financières importantes passant par une forte dévaluation monétaire conjuguée à des hausses de taux par une banque centrale plus orthodoxe et une baisse des subventions pétrolières. Le pays a désormais une monnaie qui n’est plus surévaluée, une production pétrolière qui remonte et a vu sa balance commerciale et ses réserves de change se redresser de manière importante.

Afrique du Sud

L’avènement d’un gouvernement d’union nationale en Afrique du Sud regroupant l’ANC et le DA a engendré un regain d’optimisme et une compression des spreads. Kenya

Le pays a pu refinancer son eurobond de 2 Mds $ avec l’appui des multilatéraux et l’émission d’un nouveau titre. Il a du toutefois revoir à la baisse ses objectifs de réduction de déficit en raison des émeutes ayant suivies les annonces de nouvelles taxes.

Sénégal

Les spreads du Sénégal ont été très volatiles tout au long de l ’année et finissent sur une hausse importante. Si les élections présidentielles et législatives qui ont vu la victoire du Pastef se sont bien déroulées, la hausse des spreads a été alimentée par la révélation d’un stock de dette (83% du PIB , soit 10 pts de plus que précédemment communiqué) et d’un déficit beaucoup plus important que prévu (10% du PIB sur 2019/23 au lieu de 5.5%).

Gabon

Le Gabon a également vu sa prime de risque augmenter dans un contexte d’incertitude alimentée par la transition politique en cours et de fortes contraintes de financement. Le rachat partiel de son eurobond de maturité 2025 n’a pas suffit à atténuer les inquiétudes des investisseurs.

Mozambique

La quasi-totalité des élections sur le continent (Ghana, Namibie, Sénégal) se sont déroulées sans heurt majeur, à l’exception de l’élection mozambicaine qui a entrainé de violentes protestations. Ces manifestations conjuguées au retard sur les projets gaziers et aux difficultés de financement du pays ont engendré un fort écartement des spreads.

Restructurations achevées en Zambie et au Ghana

Les deux pays ont achevé les restructurations de leurs eurobonds avec des fortunes diverses: la Zambie a connu une croissance faible et présente toujours des vulnérabilités avec un stock de dette élevé. Les surprises positives sur la croissance et la trajectoire du Ghana à l’inverse soutiennent le redressement de ses ratios de dette.

Outlook 2025

Contexte macro

La croissance mondiale devrait rester solide avec une légère accélération en Afrique et une

belle résilience aux USA (respectivement 4.7% et 2.2% en 2025 d’après le FMI). Il existe

néanmoins, des incertitudes sur l’impact que pourrait avoir la politique de D.Trump sur

l’inflation, le dollar et sur les économies du reste du monde. Les taux longs US devraient

rester volatiles et favoriser les gestions actives comme la nôtre.

Spreads

La phase d’élargissement des spreads ayant suivi le choc inflationniste de 2022 s’est achevée

avec la restructuration du Ghana et de la Zambie (seule l’Ethiopie est encore en

restructuration). Le profil de crédit des émetteurs s’est considérablement amélioré grâce à

l’appui des préteurs multilatéraux et la réouverture des marchés internationaux. Le niveau

historiquement bas des spreads, même si il est justifié par les fondamentaux incite à la

prudence à l’approche d’une année qui pourrait être très volatile pour les pays émergents.

Un dollar trop fort pourrait entrainer des flux sortants pour la classe d’actifs.

En plus de la prime de risque africaine toujours présente, des disparités importantes

subsistent au sein du gisement, rendant la sélectivité primordiale. Seuls l’Egypte, le Rwanda

et le Benin ont connu des resserrements importants de leur prime de risque.

Les titres en euro ont toujours des décotes importantes et devraient bénéficier du

découplage entre les économies US et de la zone euro.

Portage

Le portage reste élevé sur la classe d’actifs (rendement moyen supérieur à 9% en USD) et

devrait être le principal moteur de performance en 2025. L’environnement de marché

devrait être moins motivé par les craintes d’inflation que par la croissance économique et

voir ainsi le retour de la corrélation négative entre les spreads souverains et les rendements

US, ce qui contribuera à stabiliser les rendements totaux.

Principaux risques

Une guerre commerciale entre US et reste du monde qui provoquerait une hausse du dollar

par rapport aux monnaies émergentes, empêcherait les pays émergents de baisser leurs taux et durciraient les conditions financières. Un atterrissage brutal de l’économie US ferait baisser les taux mais élargiraient les spreads. Des élections sont attendues au Cameroun, en Côte d’Ivoire et au Gabon. La Tunisie malgré une volonté manifeste d’honorer ses engagements est toujours dans une

situation fragile. Le Mozambique a des difficultés de financement et très dépendant du

démarrage des projets gaziers. Le Sénégal démarre l’année avec un déficit abyssal et devra

s’accorder sur un nouveau programme avec le FMI.

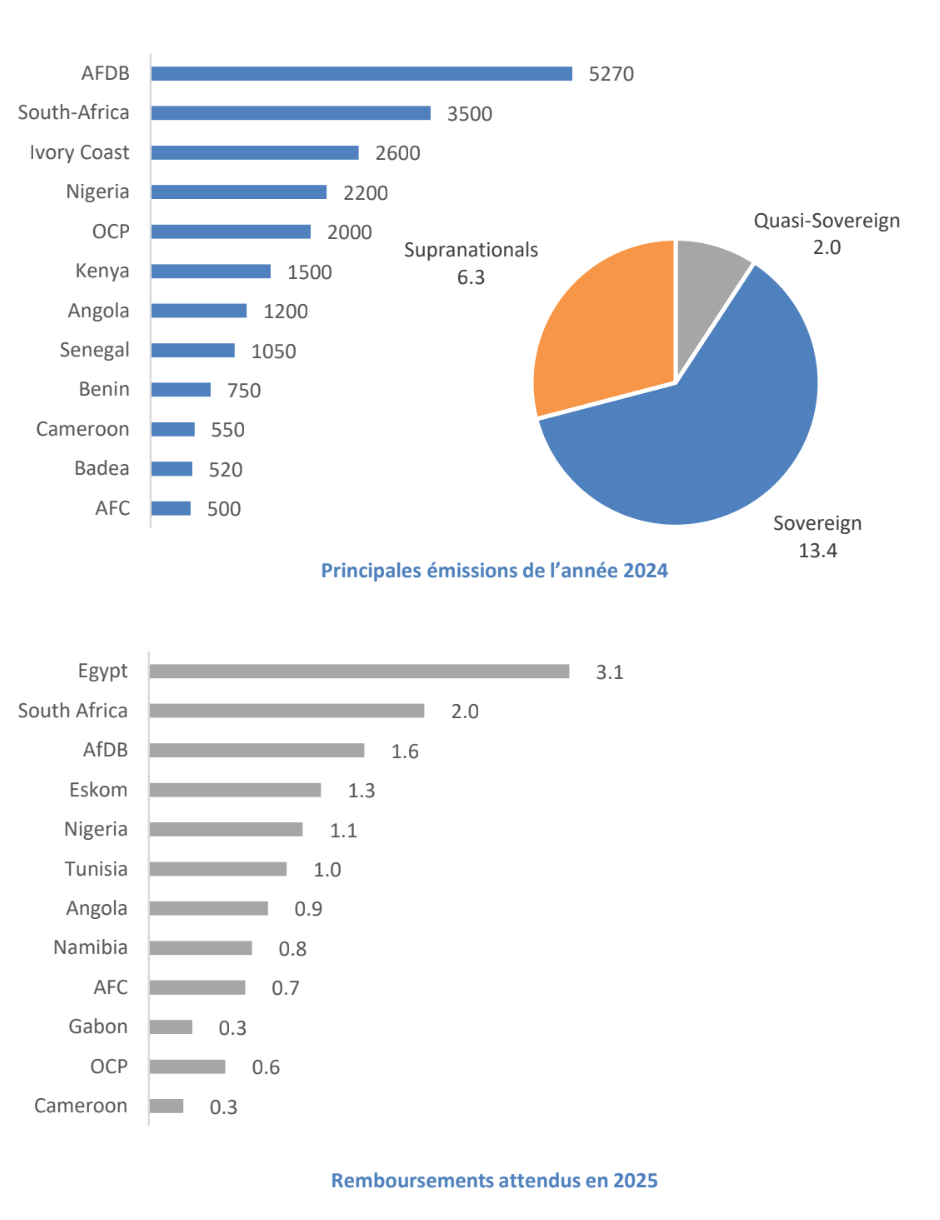

Marché primaire et gisement

Marché primaire et évolution du gisement

Après être resté quasiment fermé pendant 2 ans, la baisse des spreads a permis la réouverture du marché primaire avec un total de 21.6 Mds$ de nouvelles émissions. Les émissions de souverains ont représenté 13.8 Mds$ compensant le montant de 10 Mds$ remboursés en 2024.

A signaler aussi l’inclusion de 12 Mds $ de nouveaux titres zambiens et ghanéens à la suite de la finalisation des processus de restructuration.

Le gisement investissable au 31/12/24 est de 183 Mds $ réparti entre 80% de souverains et 20% d’émetteurs supranationaux.

Perpectives 2025

Sur l’année à venir, on attend environ 13.4 Mds $ de remboursements dont 10 Mds $

d’émissions souveraines.

La Tunisie, malgré une volonté marquée de faire face à ses engagements, présente un risque important.

L’Egypte possède les réserves suffisantes pour faire face à ses échéances et devrait émettre dans la première partie de l’année.

Le Gabon a remboursé par anticipation près de la moitié de son eurobond arrivant à

maturité en juin 2025. Malgré des difficultés importantes, le pays a réussi à se refinancer tout au long de l’année 2024.

L’Angola et le Nigéria ne devraient pas avoir de difficulté de remboursements, les deux pays ayant émis en 2024.

La Namibie a provisionné 407 M $ sur un total de 750 M $ à rembourser par le biais d’un fonds d’amortissement spécial.

Certains pays comme le Maroc, la Côte d’Ivoire et l’Egypte ont annoncé leur volonté de venir sur les marchés en 2025 si les conditions le permettent.

On pourrait également voir de nouveaux titres avec un crédit rehaussé en échange d’engagements de protection de la nature émis par le Kenya, l’Angola, la Cote d’ivoire ou le Gabon.

Disclaimer

QANTARA ASSET MANAGEMENT – QAM

Société à actions simplifiée au capital de 450 000 €

Immatriculée au RCS de Paris sous le numéro 912 686 672

Siège social : 44 Bis rue Pasquier 75008 Paris, France

Agréée par l’autorité des Marchés Financiers en date du 04/01/2023 en qualité de société de gestion de portefeuilles sous le numéro GP-20230002 Ce document promotionnel émis par QANTARA ASSET MANAGEMENT (« QAM ») ne peut être considéré comme une sollicitation ou une offre, un conseil juridique ou fiscal.

Il ne constitue en aucun cas une recommandation personnalisée ou un conseil en investissement. Avant toute décision d'investissement, il appartient à l’investisseur d'en

évaluer les risques et de s'assurer que cette décision correspond à ses objectifs, son expérience et sa situation patrimoniale.

L'attention de l'investisseur est attirée sur le fait que les informations concernant les produits figurant dans le présent document ne sauraient se substituer à l'exhaustivité des

informations figurant dans la documentation légale de l'OPC qui vous a été remise et/ou qui est disponible gratuitement sur simple demande auprès de QAM ou sur le site

internet www.qantara-am.com

Préalablement à tout investissement, il appartiendra à l’investisseur de prêter particulièrement attention aux facteurs de risques, et de se faire sa propre analyse en tenant

compte de la nécessité de diversifier ses placements. Tout investisseur est invité à se renseigner à ce sujet auprès de ses conseillers habituels (juridiques, fiscaux, financiers

et/ou comptables) avant tout investissement.

Les informations et opinions contenues dans ce document n’ont qu’un caractère informatif. Elles sont élaborées à partir de sources que QAM estime dignes de confiance, et ne

sauraient être garanties par elle quant à leur exactitude, fiabilité, actualité ou exhaustivité. Les performances passées ne préjugent en rien des performances futures des OPC

et/ou des instruments financiers et/ou de la stratégie financière qui y sont/est présentés(e). Les données de performances ne prennent pas en compte les éventuelles

commissions contractées lors de la souscription ou du rachat dans un instrument financier. Il ne peut être donné aucune assurance que les produits présentés atteindront leurs

objectifs. L'investissement dans des instruments financiers comporte des risques et l'investisseur peut ne pas récupérer l'intégralité du capital investi. Lorsqu’un instrument

financier est libellé dans une autre devise que la vôtre, le taux de change peut avoir une incidence sur le montant de votre placement. Le traitement fiscal dépend de la

situation individuelle de chaque client. Il est donc fortement recommandé de s'informer préalablement de l’adéquation de l'investissement en fonction des objectifs et des

considérations légales et fiscales qui vous sont propres.

Il vous appartient de vous assurer que la réglementation qui vous est applicable, en fonction de votre statut et de votre pays de résidence, ne vous interdit pas de souscrire les

produits ou services décrits dans ce document. L'accès aux produits et services peut faire l'objet de restrictions à l'égard de certaines personnes ou de certains pays. Pour plus

d’information, il vous appartient de contacter votre interlocuteur habituel.

Toute réclamation peut être adressée gratuitement au service client de QAM à l’adresse suivante : service.clients@qantara-am.com ou par courrier à : QANTARA Asset

Management 44 bis rue pasquier 75 008 Paris

Ce document est destiné aux seules personnes initialement destinataires et il ne peut pas être utilisé dans un but autre que celui pour lequel il a été conçu. Il n'est ainsi ni

reproductible, ni transmissible, en totalité ou en partie, sans l’autorisation préalable écrite de QAM, laquelle ne saurait être tenue pour responsable de l’utilisation qui pourrait

être faite du document par un tiers.

Les noms, logos ou slogans identifiant les produits ou services de QAM sont la propriété exclusive de QAM et ne peuvent être utilisés de quelque manière que ce soit sans

l’accord préalable écrit de QAM.